板橋区相続相談センター

運営元:イクシス法務会計総合事務所

〒171-0021 東京都豊島区西池袋1丁目2番1号アウルスクエア4F

営業時間:平日9:00~17:00

相続税対策

相続税額を減らすには、相続財産が減ればよいということになりますが、ただやみくもに財を使い込んでいくということでは、限界があります。

そこで、作為的に財産が減るような方法を検討していくことになりますが、本当に財産が減少していくというのは良い相続対策とはいえません。

相続税における節税対策の基本は、課税対象額を圧縮することです。

贈与や不動産評価の制度を利用して、いかに遺産の評価額を減らすか、非課税・基礎控除の金額を増やすかとというこがポイントとなります。

相続税対策の代表的なものとして、次のような方法が考えられます。

1.生前贈与

相続税対策とは、できるだけ少ない税負担で、財産を親から子へ移すことです。 「生前贈与」にはその効果があります。

相続税の節税のポイントは、贈与税の負担をいかに最小限に抑え財産を生前贈与しておくかにあるとされています。

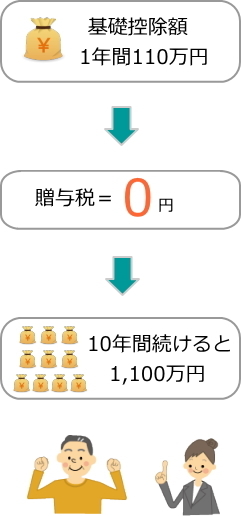

その基本は、年間1人当り110万円の贈与税の基礎控除が認められていますのでその基礎控除枠を有効にかつ積極的に活用することです。 「毎年110万円の贈与なんかしても、金額が少なすぎすぎるんじゃない」ともいわれます。

贈与税は110万円までは非課税なので、110万円の贈与をなさる方が多いようですが、確かにこの金額では短期的な相続対策には不十分かもしれませんが、例えば、配偶者と2人の子の3人に対して、それぞれ110万円を10年間にわたって贈与(「連年贈与」といいます)したとすれば、無税で3300万円までの贈与が可能となります。

ただし、こうした「連年贈与」は「定額贈与」とみなされる可能性があるので、注意が必要です。

たとえば、毎年110万円ずつ贈与した場合、税務当局は「向こう10年間にわたり合計1100万円を贈与するという権利を最初の年に贈与した」とみなし、その評価額を課税対象に取り込まれ、高額の贈与税が課される恐れがあるのです。

これを回避するには、贈与する財産の内容や金額を年によって変えるなど不規則性をもたせるほか、毎年、契約書をつくって贈与する、預金口座からの資金の出し入れにするなどの方法をとり、贈与の開始時に確定した権利が発生していたとみなされないように、証拠を残す工夫をすることです。

たとえば、1年目は110万円、2年目は120万円(1万円の贈与税がかかります)、3年目は100万円、4年目は310万円……という風にします。なお、310万円贈与すると贈与税は20万円(310万円-110万円×10%(基礎控除後の贈与価格が200万円までは、贈与税の最低税率10%の適用))です。

20万円は決して少ない金額ではありませんが、200万円に対しての税率を計算すると6.5%です。相続税を支払う必要のある人は、必ず10%以上課税される部分の財産があるわけですから、相続税より贈与税の方が安くなるとも言えますので、贈与額を多くする年を設定するのも良いと思います。

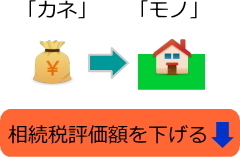

2.現金預金等の「カネ」を「モノ」に換える

相続財産の評価は「財産評価基本通達」に基づいて評価され、その評価金額が相続税評価額となり相続税や贈与税の税額計算の基礎とななります。

現金預金等の相続税評価額は、そのままの金額で評価をすることになりますが、その現金預金等で不動産を取得することで評価額を下げることが可能になります。

不動産は、すぐに換金できないところに難点がありますが、十分な金融資産があり納税資金にも問題がないというような場合であれば、不動産は相続税評価額を下げ、納税金額を低くするのに一番利用しやすい資産です。

相続税評価額は実際の取引価格より2割〜3割低額といわれていますし、小規模宅地の特例の適用があれば、大幅に相続税評価額を減額できます。

3.債務控除を利用する

借入金の残額は全額債務控除となるので、相続税を大きく減額する効果があります。

更地に建物を建てる時に借金をすると、さらに効果的な相続税対策となります。

ただし、その借金は返済可能なものでないと、返済に苦労することになります。

返済可能な範囲で借金を多く作るのがいいということになります。

4.基礎控除額を増やし相続税率を下げる

相続税は累進課税の段階税率になっていますから、一人当たりの相続額を少なくして低い税率区分にあてはまれば、納税額は大きくと減ることになります。

また相続人が一人増えるごとに基礎控除額が600万円追加されます。

つまり、相続人の数を増えれば全体の相続税を減らすことができるということになります。そこで出てくるのが「養子縁組制度」によって相続人を増やすという方法です。

養子縁組をすることで、相続人の相続分が細分化されます。

民法上は、養子縁組は何人でも可能ですが、相続税法では、実子がいる場合には養子は何人いてもまとめて一人になり、600万円の基礎控除額の加算が認められます。

ただし、実子がいない場合は2人まで認められ、基礎控除額は1200万円になります。

5.生命保険と自己株式の活用

地主さんの場合、納税資金にあてる目的でよく利用されるのは大口の生命保険に加入するという方法です。

相続が発生した際には、即時に現金が用意でき、保険の掛け金を払うことで、相続財産を減らすことになります。

また、事業を経営している場合には、全財産を会社につぎ込む人がよくいます。会社の内容が優良であればあるほど株価も高くなりますが、未上場会社の場合は一般市場性のない株ですから売りたくても売れません。

それでも万一の時には、高い株価に対して相続税が課税されてしまいます。

このような場合、自分がオーナーであった会社に一定量の株式を買わせることができます。

会社が株式を買い取り、遺族はそのお金で納税をするというスキームです。

お問合せ・ご相談はこちら

| 受付時間 | 平日9:00~17:00 |

|---|

ご不明点などございましたら、お電話もしくはお問合せフォームよりお気軽にご相談ください。

遺言・相続の手続き(相続登記、相続放棄、遺産分割、相続税申告、相続税対策等)、成年後見制度(法定後見、任意後見)、遺言書作成のご相談なら、実績のあるイクシス法務会計総合事務所が運営する『遺産相続・成年後見相談センター』にお任せください。当事務所の司法書士・税理士が親身になって対応致します。

下記のような疑問をお持ちでしたら、どうぞお気軽にご連絡ください。

・急に家族が亡くなってしまいました。この後の手続きは、いったいどうすればいいの?

・祖父が亡くなった際、土地の名義変更してなかったけど、このままで大丈夫?

・今流行のエンディングノートってどんなもので、どうやって書くんですか?

・母が認知症になってしまい、成年後見制度を利用する必要があります。

・結局、費用はいくらぐらいかかりますか?

親切、丁寧な対応を心がけております。お気軽にお問合せ下さい。

| 対応エリア | 東京都(板橋区・練馬区・豊島区・北区)、和光市、朝霞市、志木市、富士見市、ふじみ野市、川越市、その他首都圏全域 |

|---|

サポートメニュー

イクシス法務会計総合事務所

(司法書士依田法務事務所・

石丸寛税理士事務所)

遺産相続・成年後見相談センター

主な業務地域

東京都(板橋区・練馬区・豊島区池袋等)、和光市、朝霞市、志木市、富士見市、ふじみ野市、川越市、その他首都圏全域